市場規模

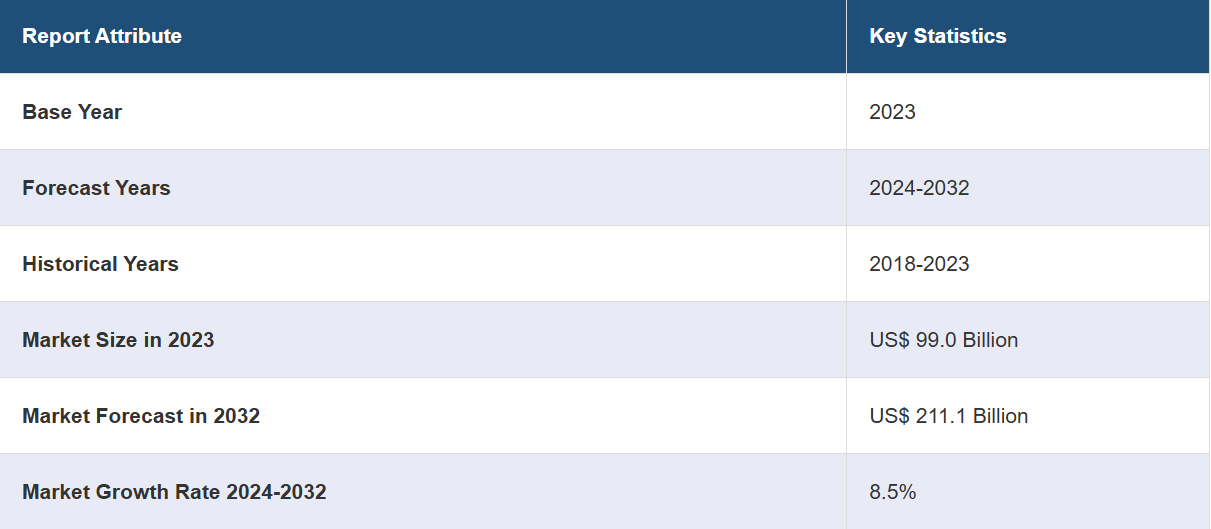

世界の半導体製造装置市場規模は、2023年に990億米ドルに達しました。IMARC Groupは、2032年までに市場規模が2111億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は8.5%になると予測しています。この市場は、技術進歩、電気自動車や再生可能エネルギーに対する需要の高まり、グローバルなサプライチェーンの変化、先進的なパッケージング技術の拡大、研究開発への投資の増加によって牽引されています。

半導体製造装置市場分析: 市場成長と規模:半導体製造装置市場は、先進的な電子機器の需要増加と技術革新を原動力に、力強い成長を遂げています。この市場は急速に拡大しており、官民両部門からの投資が大幅に増加していることから、世界の技術動向におけるその重要な役割が浮き彫りになっています。

主な市場推進要因:主な推進要因としては、電気自動車や再生可能エネルギーシステムに対する需要の高まり、グローバルなサプライチェーンの再構成、先進的なパッケージング技術の拡大などが挙げられます。また、企業が技術革新を図り、競争力を維持しようと努めるなかで、研究開発への投資が増加していることも市場の成長を後押ししています。

技術の進歩:半導体製造における技術の進歩、例えばフォトリソグラフィー、エッチング、蒸着技術などの進歩は極めて重要です。これらの進歩により、より洗練された小型の半導体コンポーネントの生産が可能になり、現代のエレクトロニクスのニーズに応えることができます。

産業用途:この市場は、民生用エレクトロニクス、自動車、ヘルスケア、通信など、さまざまな産業分野で用途が見出されています。これらの分野におけるAI、IoT、5G技術の統合が進むにつれ、先進的な半導体に対する需要はさらに高まっています。 主な市場動向:業界が効率性と精度に重点を置いていることを反映して、製造施設の自動化が進む傾向にあります。また、半導体設計では従来の2Dレイアウトよりも性能が向上した2.5Dおよび3D技術へのシフトも見られます。

地域別動向:アジア太平洋地域が市場を独占しており、これは同地域の強力な製造基盤と技術力によるものです。北米とヨーロッパも、半導体分野における革新的な技術と特殊なアプリケーションに牽引され、著しい成長を見せています。

競合状況:この市場の特徴は、戦略的な合併、買収、提携を行う主要企業の存在です。これらの企業は、急速に進化する半導体業界の多様なニーズに応えるため、絶えず製品を革新し、製品ラインナップを拡大しています。

課題と機会:課題としては、製造プロセスの複雑さや先端技術に関連するコストの高さなどが挙げられます。しかし、これらの課題は、市場関係者にとって、革新的なコスト効率の高いソリューションを開発する機会となるだけでなく、AIやグリーンエネルギーなどの新興分野における新たなアプリケーションの開拓の機会にもなります。

より小型で効率的かつ強力な電子デバイスの需要が高まるにつれ、メーカーは複雑な半導体部品の製造が可能な先進的な装置への投資を余儀なくされています。この変化は、高度な半導体チップを必要とするモノのインターネット(IoT)デバイス、AI、5G技術の採用が増加していることが背景にあります。さらに、フォトリソグラフィー、エッチング、イオン注入、蒸着技術などの進歩により、半導体製造はより精密かつコスト効率の高いものとなり、この分野へのさらなる投資を促しています。この傾向は、高度な半導体技術への依存度が高まっている家電、自動車、ヘルスケアなどの産業にとって極めて重要であり、半導体製造装置市場の成長を後押ししています。

電気自動車(EV)と再生可能エネルギーシステムに対する需要の高まり:

EVは、効率的な電力管理とバッテリー性能のために、パワー半導体に大きく依存しています。二酸化炭素排出削減に向けた世界的な取り組みが強化される中、電気自動車へのシフトが拡大しており、高品質な半導体が求められています。同様に、ソーラーパネルや風力タービンなどの再生可能エネルギーシステムにも、電力変換と蓄電のための半導体コンポーネントが必要です。グリーンエネルギー分野における半導体の需要の高まりにより、高性能で信頼性が高く、エネルギー効率に優れた半導体の需要の高まりに応えるべく、半導体製造装置への投資が増加しています。

グローバルなサプライチェーンの再編と地域市場の成長:

地政学的な緊張や貿易摩擦に対応する形でグローバルなサプライチェーンが再編されたことが、半導体製造装置市場の大きな推進要因となっています。各国は、国家安全保障と経済的安定性を確保するために、自立した半導体サプライチェーンの開発にますます重点を置くようになっています。この変化により、特にヨーロッパや東南アジアなどの地域では、現地の半導体製造能力への投資が増加しています。さらに、各国政府は国内半導体産業の発展を支援するために、インセンティブや補助金を提供しています。半導体製造の地域化と多様化に向けたこの傾向は、幅広い製造装置の需要を押し上げ、市場の成長を促進しています。

半導体製造装置業界の区分: IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、装置タイプ、前工程装置、後工程装置、製造施設、製品タイプ、寸法、サプライチェーン参加者を基に市場を分類しています。

装置タイプ別内訳: フロントエンド バックエンド

フロントエンドが市場シェアの大半を占める

このレポートでは、装置タイプ別に市場の詳細な内訳と分析を提供しています。これには、フロントエンドとバックエンドが含まれます。レポートによると、フロントエンドが最大のセグメントを占めています。

前工程装置セグメントは、主に半導体製造の初期段階で重要な役割を果たすことから、半導体製造装置市場を独占しています。このセグメントには、複雑なチップのパターン形成や層形成プロセスに不可欠なリソグラフィ装置、エッチング装置、イオン注入装置などの高度な機械が含まれます。これらの機械に対する需要は、ますます高度化し小型化する半導体部品のニーズによって高まっており、現代の半導体製造に不可欠なものとなっています。

後工程装置セグメントには、半導体生産の最終段階でチップの機能性と信頼性を確保するために不可欠な、組立、パッケージング、試験装置が含まれます。

前工程装置の内訳: リソグラフィ 蒸着 洗浄 ウェハ表面処理 その他

リソグラフィが業界で最大のシェアを占めている

また、前工程装置別の詳細な内訳と分析も報告書に記載されている。これには、リソグラフィ、蒸着、洗浄、ウェーハ表面処理、その他が含まれる。報告書によると、リソグラフィが最大の市場シェアを占めた。

リソグラフィ装置セグメントが最大のシェアを占めている。リソグラフィは、シリコンウェーハ上に回路パターンを転写するという複雑な作業を伴うため、半導体製造プロセスにおいて極めて重要な役割を果たしている。このセグメントの需要は、半導体デバイスの小型化と複雑化のニーズによって牽引されており、極紫外線(EUV)リソグラフィなどの高精度かつ高度なリソグラフィ技術が必要とされています。技術が進化し、チップ設計が複雑化するにつれ、リソグラフィ装置は依然として重要であり、市場をリードする地位を維持しています。

成膜装置分野には、半導体層を形成するのに不可欠な、ウェーハ上にさまざまな材料を成膜する装置が含まれます。

洗浄装置分野には、半導体ウェーハから不純物を除去する装置が含まれ、チップの品質と性能を維持するために不可欠です。

ウェーハ表面処理装置分野には、ウェーハ表面を改質する装置が含まれ、層接着と回路機能の適切な確保に不可欠です。

後工程装置別分類:

テスト アセンブリおよびパッケージング ダイシング ボンディング 計測 その他

テストが市場をリードするセグメントである

このレポートでは、後工程装置をベースに市場の詳細な内訳と分析を提供しています。これには、テスト、アセンブリおよびパッケージング、ダイシング、ボンディング、計測、その他が含まれます。レポートによると、テストが最大のセグメントを占めています。

テスト装置が最大のシェアを占めており、これは半導体デバイスの機能性と信頼性を確保する上で重要な役割を果たしていることを示しています。このセグメントには、ウェハーや個々のチップの電気的テストに使用される、欠陥の特定や仕様に対する性能の検証を行うためのさまざまな装置が含まれます。テスト装置の需要は、半導体デバイスの複雑化と、性能に対する高精度のニーズの高まりによって牽引されており、急速に進化するエレクトロニクス業界において品質基準を維持するためには、厳格なテストが不可欠となっています。

組立およびパッケージング装置部門には、半導体デバイスの組立およびパッケージング用の機械が含まれ、電子システムへの保護と統合を保証します。

ダイシング装置は、半導体ウェハーを個々のチップに切断するツールで、半導体デバイスの製造における重要なステップです。

ボンディング装置部門は、デバイスの構造的完全性と接続に不可欠な半導体コンポーネントのボンディングに使用される装置で構成されています。

計測ツールは、半導体ウェハーやデバイスの精密な測定や分析に使用され、品質管理やプロセス最適化に不可欠です。

製造施設別内訳: 自動化 化学物質管理 ガス制御 その他

自動化が市場で圧倒的な優位性を示している

製造施設別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、自動化、化学物質管理、ガス制御、その他が含まれます。レポートによると、自動化が最大の市場シェアを占めています。

半導体製造の効率性、精度、拡張性を高めるためには、製造施設における自動化が不可欠です。このセグメントには、チップ製造の複雑かつ繊細なプロセスを管理するために不可欠な、高度なロボット、ソフトウェアシステム、自動材料処理システムが含まれます。半導体デバイスの複雑化に伴い、より高速な生産速度と高い歩留まり率が求められるようになったため、自動化技術は不可欠なものとなり、最新の半導体製造施設における中核的要素として採用が進んでいます。

化学物質制御機器セグメントは、半導体製造で使用される化学物質の管理と監視を行うツールで構成され、プロセスの一貫性と安全性を確保します。

ガス制御機器は、さまざまな製造プロセスで使用されるガスの調整と浄化を行うシステムで、製品の品質と環境基準を維持するために不可欠です。

製品タイプ別内訳: メモリ ロジック部品 マイクロプロセッサ アナログ部品 光電子部品 ディスクリート部品 その他

メモリが市場を独占

本レポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、メモリ、ロジック部品、マイクロプロセッサ、アナログ部品、光電子部品、ディスクリート部品、その他が含まれます。レポートによると、メモリが最大のセグメントを占めています。

メモリ部品が最大のセグメントを占めています。この優位性は、スマートフォンやコンピュータからサーバーやIoTデバイスに至るまで、さまざまな電子機器でメモリチップが広く使用されていることに起因しています。DRAM、SRAM、フラッシュメモリなどのメモリ部品は、データの保存と取得に不可欠です。 データ生成と消費の増加、およびクラウドコンピューティングとAI技術の進歩により、大容量かつ高速のメモリソリューションに対する需要が大幅に増加し、半導体市場におけるこのセグメントの主導的地位が確立されました。

論理部品は、電子回路の構成要素であり、データ処理能力を必要とするデバイスで使用されます。

マイクロプロセッサは、コンピュータやその他のデジタルシステムの中央処理装置であり、命令の処理やタスクの管理に不可欠です。

アナログ部品は、音や光などの実世界の信号をデジタル信号に変換して処理するために不可欠です。

光電子部品は、光学的機能と電子的機能を組み合わせたもので、LED照明や光ファイバー通信などのシステムに不可欠です。

次元別内訳: 2D 2.5D 3D

2.5Dが市場の大部分を占める

次元に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、2D、2.5D、3Dが含まれます。レポートによると、2.5Dが最大の市場シェアを占めています。

2.5Dセグメントが最大であることが際立っています。この突出は、2.5D技術がパフォーマンスと費用対効果のバランスを独自に提供しているためです。これは、インターポーザー上に別々のチップを並べて積み重ねるもので、従来の2Dレイアウトよりも高密度で優れたパフォーマンスを実現しますが、完全な3D統合よりも複雑性やコストが抑えられます。2.5Dアプローチは、データセンターやグラフィックプロセッサなどの高性能アプリケーションに特に有効です。3D技術に伴う大幅なコスト増を伴わずに、速度とエネルギー効率の大幅な改善を実現できます。

2D技術は、幅広い電子機器で使用されている最も一般的なチップ設計形態です。一方、3D技術は半導体デバイスを垂直に積み重ねるもので、より高い性能と効率を実現しますが、製造の複雑性とコストが高くなります。

サプライチェーン参加企業別: IDM企業 OSAT企業 ファウンドリ

IDM企業が市場の大部分を占めている

サプライチェーン参加企業別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、IDM企業、OSAT企業、ファウンドリが含まれます。レポートによると、IDM企業が最大の市場シェアを占めています。

IDM(Integrated Device Manufacturer)企業が最大のセグメントを占めています。IDM企業は、設計から製造、組み立てまでの半導体製造プロセス全体を管理し、製品品質とサプライチェーンの効率性について高度な管理を行っています。設計と製造の両方の能力を1つの組織で有する包括的なアプローチにより、幅広い業界と用途に対応しています。この自給自足体制と市場の変化に迅速に対応できる能力により、IDMは半導体業界の最前線に位置し、大きな市場シェアを獲得しています。

OSAT(outsourced semiconductor assembly and test)企業は、サードパーティのICパッケージングおよびテストサービスに特化した企業です。

ファウンドリは、半導体の製造のみに特化した企業で、半導体の設計は行うが製造は行わないさまざまなクライアントに製造能力を提供しています。

地域別内訳: アジア太平洋 台湾 中国 韓国 日本 シンガポール インド その他 北米 米国 カナダ ヨーロッパ ドイツ 英国 フランス イタリア ロシア スペイン その他 中南米 メキシコ ブラジル その他 中東およびアフリカ

アジア太平洋地域が市場をリードし、最大の半導体製造装置市場シェアを占める

市場調査レポートでは、アジア太平洋地域(台湾、中国、日本、インド、韓国、シンガポールなど)、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカなど、すべての主要地域市場の包括的な分析も行っています。レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域は、主に主要な半導体製造国が存在していることから、最大のセグメントとなっています。この地域は、強固な製造インフラ、研究開発への多額の投資、大手半導体企業の存在が特徴です。さらに、この地域における成長を続ける家電および自動車産業は、半導体の需要をさらに押し上げています。技術的専門知識、大規模な生産能力、そして高まる現地の需要が組み合わさり、アジア太平洋地域は半導体業界におけるグローバルリーダーとしての地位を確固たるものにしています。

北米には多数の半導体設計会社が存在し、技術革新とハイエンドアプリケーションに牽引された市場があります。

ヨーロッパは、強力な研究開発インフラと半導体技術への投資増加に支えられ、特殊な半導体アプリケーションに重点を置いています。

ラテンアメリカは、半導体業界において、技術の採用と投資の増加に牽引された成長を見せています。

中東およびアフリカは、技術インフラの整備と家電製品への需要増加に牽引され、半導体市場における潜在的な成長を示しています。

主要企業

半導体市場の主要企業は、市場での地位を強化するために、さまざまな戦略的イニシアティブに積極的に取り組んでいます。 これには、特に小型化、エネルギー効率、および性能向上に焦点を当てた半導体技術の革新と改善のための研究開発への多額の投資が含まれます。 また、多くの企業が、シナジー効果を活用し、顧客基盤を拡大することを目的として、合併、買収、および提携を通じてグローバルな事業展開を拡大しています。さらに、これらの企業は、地球環境への懸念に応えるため、持続可能で環境にやさしい製造方法にますます重点を置いています。さらに、進化する市場の需要に対応するため、電気自動車、IoT、5G技術などの新興分野に対応する製品ポートフォリオの多様化を進めています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下のとおりです。

Advantest Corporation Applied Materials Inc. ASML Holdings N.V. KLA Corporation Lam Research Corporation Onto Innovation Inc. Plasma-Therm LLC SCREEN Holdings Co. Ltd. Teradyne Inc. Tokyo Electron Limited Toshiba Corporation

(これは主要企業の一部であり、全リストはレポートに記載されています。)

最新ニュース: 2023年4月28日:Advantest Corporationは、新普科技株式会社の買収を完了した。これに基づき、同社は「進化する半導体バリューチェーンで顧客価値を創造する」という企業ビジョンに基づく統合事業活動を実施する。

2023年12月5日: Applied Materials Inc.とCEA-Leti、急成長する特殊チップ市場に向けた共同ラボを開設。この共同ラボは、CEA-Letiの最高レベルの協力関係を表すもので、ICAPS市場(IoT、通信、自動車、パワー、センサ)にサービスを提供するApplied Materials Inc.の顧客向けのデバイス革新を加速することを目的としている。

2023年9月19日:Plasma-Therm LLCがThin Film Equipment SrLの買収を発表。TFEのMEMS、パワー、RFID、その他の半導体用途の要件に合わせたPVDツール一式により、Plasma-Thermのパワーデバイス市場におけるポートフォリオが大幅に拡大します。

【目次】

1 はじめに 2 範囲と方法論 2.1 調査の目的 2.2 利害関係者 2.3 データソース 2.3.1 一次ソース 2.3.2 二次ソース 2.4 市場推定 2.4.1 ボトムアップアプローチ 2.4.2 トップダウンアプローチ 2.5 予測方法論 3 エグゼクティブサマリー 4 はじめに 4.1 概要 4.2 主な業界動向 5 世界半導体製造装置市場 5.1 市場概要 5.2 市場実績 5.3 COVID-19の影響 5.4 市場予測 6 装置タイプ別市場内訳 6.1 前工程装置 6.1.1 市場動向 6.1.2 市場予測 6.2 後工程装置 6.2.1 市場動向 6.2.2 市場予測 7 前工程装置市場のタイプ別内訳 7.1 リソグラフィ 7.1.1 市場動向 7.1.2 市場予測 7.2 蒸着 7.2.1 市場動向 7.2.2 市場予測 7.3 洗浄 7.3.1 市場動向 7.3.2 市場予測 7.4 ウェハ表面処理 7.4.1 市場動向 7.4.2 市場予測 7.5 その他 7.5.1 市場動向 7.5.2 市場予測 8 後工程装置市場のタイプ別内訳 8.1 テスト 8.1.1 市場動向 8.1.2 市場予測 8.2 アセンブリとパッケージング 8.2.1 市場動向 8.2.2 市場予測 8.3 ダイシング 8.3.1 市場動向 8.3.2 市場予測 8.4 ボンディング 8.4.1 市場動向 8.4.2 市場予測 8.5 計測 8.5.1 市場動向 8.5.2 市場予測 8.6 その他 8.6.1 市場動向 8.6.2 市場予測 9 工場施設別市場規模

...

【お問い合わせ・ご購入サイト】 https://www.globalresearch.jp/contact 資料コード:SR112024A2776